Pacifica : l’assurance protection juridique du Crédit Agricole qui vous abandonne quand vous en avez le plus besoin

Quand une banque vous vend une protection juridique, on s’attend à être couvert en cas de litige ou d’agression. Mais que se passe-t-il quand, au moment où vous avez le plus besoin d’aide, l’assurance disparaît et finit par résilier votre contrat ? Dans cet article, Stephanie Powers 90210 raconte l’histoire choquante de son ami Kevin, assuré chez PACIFICA – Crédit Agricole Assurances, qui a été abandonné par son assureur après un litige locatif grave et une tentative d’intrusion à caractère pénal. Malgré des cotisations payées, aucun avocat, aucun soutien, uniquement du mépris et un courrier de résiliation punitive signé par la direction. Découvrez pourquoi il ne faut jamais souscrire une protection juridique auprès d’une banque, et comment ce système met en danger les assurés.

Stephanie Powers 90210

7/28/20253 min read

Pacifica : l’assurance protection juridique qui encaisse vos cotisations mais vous abandonne

Par Stephanie Powers 90210

Quand mon ami Kevin a souscrit une assurance protection juridique, il pensait acheter une tranquillité d’esprit. Il s’imaginait que le jour où un problème sérieux surgirait, un service compétent prendrait les choses en main, qu’un avocat se tiendrait à ses côtés.

La réalité avec PACIFICA – Crédit Agricole Assurances ? Un cauchemar.

Un call center à la place d’une véritable aide

Dès le premier contact, Kevin a compris que quelque chose clochait.

Un numéro de téléphone comme unique moyen de communication,

Des horaires restreints,

Des opérateurs qui décrochent… ou pas,

Des rappels promis mais qui n’arrivent jamais.

Envoyer un e-mail ? Impossible. Et même lorsque, par miracle, un document est envoyé, les pièces jointes ne peuvent pas être ouvertes.

Kevin s’est retrouvé piégé dans un labyrinthe de conversations inutiles, répétant encore et encore les mêmes explications, sans jamais parler à une personne capable de décider quoi que ce soit.

Des “juristes” fantômes

À plusieurs reprises, Kevin a dû traiter avec Clémence Grall, présentée d’abord comme “ancienne notaire”, puis rétrogradée en simple juriste.

Aucune preuve de cette prétendue expérience notariale,

Une méconnaissance totale de la loi,

Des réponses absurdes : « tout est votre faute »,

Et plusieurs raccrochages au nez, en pleine discussion.

C’est ainsi que se présente l’assistance juridique de PACIFICA : des titres sans compétence, et aucun respect de l’assuré.

Une direction inexistante

On pourrait croire qu’en escaladant le problème vers la direction, les choses s’arrangeraient. Faux.

La soi-disant “Manager Assistant Protection Juridique”, Karine Chartaud, censée superviser le service, s’est montrée tout aussi absente et inefficace.

Jamais disponible,

Aucune action concrète,

Aucune réponse aux demandes d’urgence,

Une incapacité totale à résoudre le moindre problème ou à aider un assuré en détresse.

Des millions encaissés, aucun service

En creusant, on comprend vite comment PACIFICA a pu amasser des millions d’euros :

Des contrats vendus en masse,

Des prélèvements automatiques chaque mois,

Des opérateurs de call center sous-payés,

Et aucune action réelle le jour où l’assuré a besoin d’être défendu.

PACIFICA est une machine à cash, pas une véritable assurance.

Une urgence gérée… seul

Pendant que PACIFICA laissait Kevin tourner en rond :

Son litige juridique s’aggravait,

Sa sécurité personnelle était menacée,

Et il a dû trouver seul des solutions, en utilisant même des outils d’intelligence artificielle, ironiquement bien plus compétents que l’ensemble du service de protection juridique du Crédit Agricole.

Conclusion : fuyez cette assurance

Cette expérience est un avertissement :

PACIFICA et le Crédit Agricole abandonnent leurs assurés.

Ils encaissent vos cotisations chaque mois mais ne vous défendront jamais.

Même la direction, représentée par Karine Chartaud, ne fait rien pour améliorer la situation.

Si vous pensez être protégé par cette assurance, détrompez-vous. Derrière un logo rassurant et un discours marketing séduisant, il n’y a que :

Un call center incapable,

Des “juristes” fantômes,

Une direction absente,

Et aucun soutien le jour où vous en avez vraiment besoin.

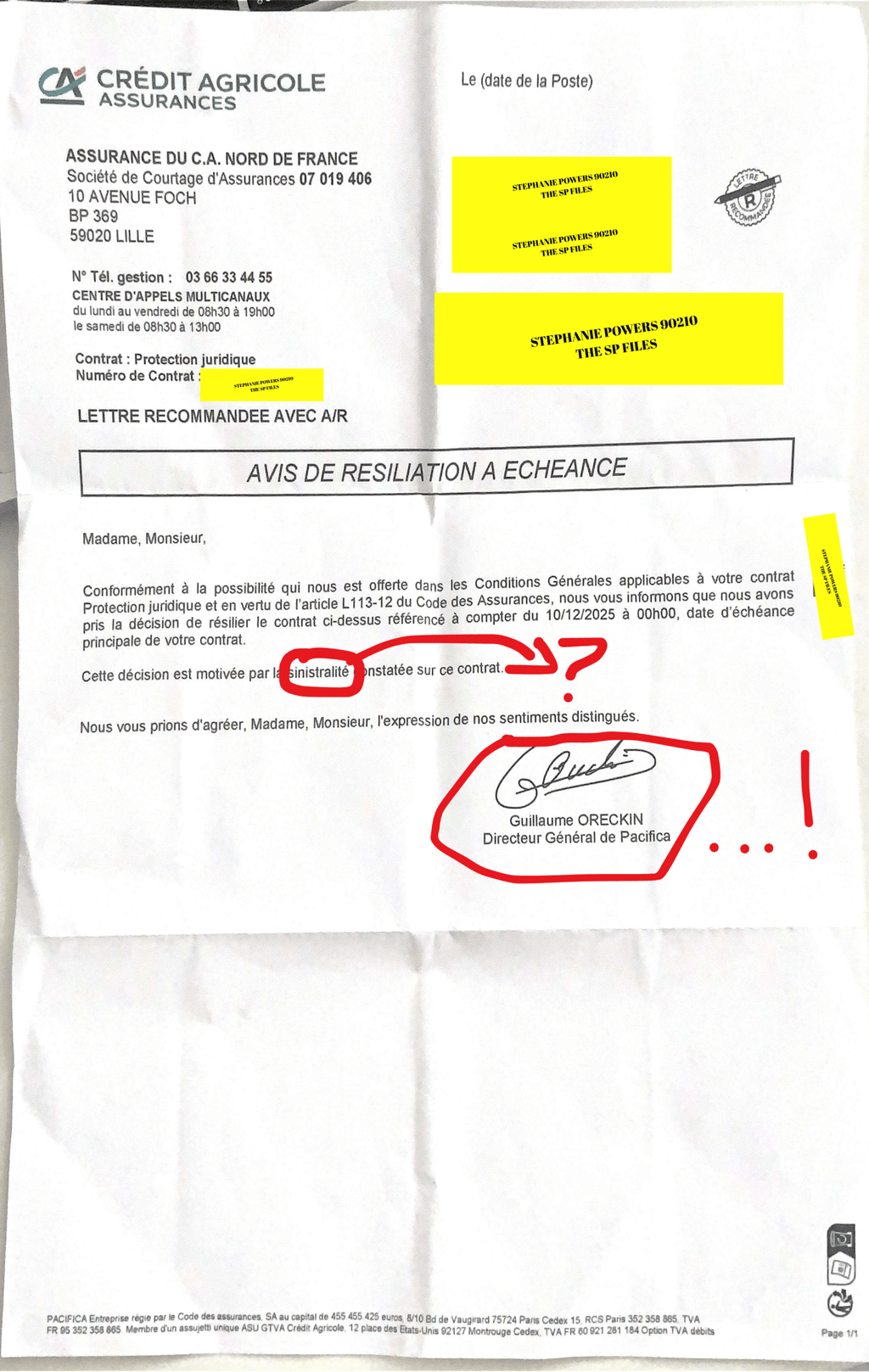

Ce que dit la loi

En France, un assureur ne peut pas résilier un contrat d’assurance de manière arbitraire ou abusive. Le Code des assurances encadre strictement les motifs et procédures de résiliation :

Obligation de bonne foi – Article L113-2

« L’assureur et l’assuré doivent, l’un envers l’autre, exécuter le contrat de bonne foi. »

👉 Résilier un contrat après avoir encaissé les cotisations, sans fournir la couverture promise ni motif réel, viole cette obligation.Conditions de résiliation – Articles L113-3 et L113-12

L’assureur peut résilier uniquement en cas de non-paiement, fausse déclaration, aggravation du risque, ou à l’échéance annuelle avec un préavis de 2 mois.

👉 Ici, aucune de ces raisons n’existe. La mention vague de « sinistralité constatée » n’est pas un motif légal suffisant.

Motif réel et sérieux – Jurisprudence (Cass. Civ., 10 juin 1997)

« La résiliation d’un contrat d’assurance sans respecter les dispositions légales ou sans motif réel et sérieux est abusive et ouvre droit à réparation. »

👉 Une radiation non motivée peut être annulée et l’assuré indemnisé.Clause potentiellement abusive – Code de la consommation, art. L212-1

« Sont abusives les clauses qui créent un déséquilibre significatif entre les droits et obligations des parties. »

👉 Une clause permettant à l’assureur de se décharger de sa mission après avoir encaissé les primes pourrait être jugée abusive.

🔎 En clair :

Pacifica avait l’obligation de fournir l’assistance juridique promise. Mettre fin au contrat sous prétexte de “sinistralité”, sans explication ni faute de votre part, peut être considéré comme une résiliation abusive, contestable devant le Médiateur ou les tribunaux.